Lee un resumen rápido generado por IA

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 5.787 millones de euros en 2024, frente a los 4.816 millones de 2023, lo que supone un incremento del 20,2%. El Grupo, que presta servicio a 20,3 millones de clientes a través de una red de más de 4.100 oficinas en España y Portugal, supera los 630.000 millones de euros en activos.

En 2024, CaixaBank ha culminado el Plan Estratégico 2022-2024 y ha cumplido los objetivos financieros y cualitativos fijados para el periodo. Se han superado, entre otros, los de rentabilidad, eficiencia y morosidad, además de crecer en cuotas de mercado en los principales negocios y promover la inclusión social y financiera.

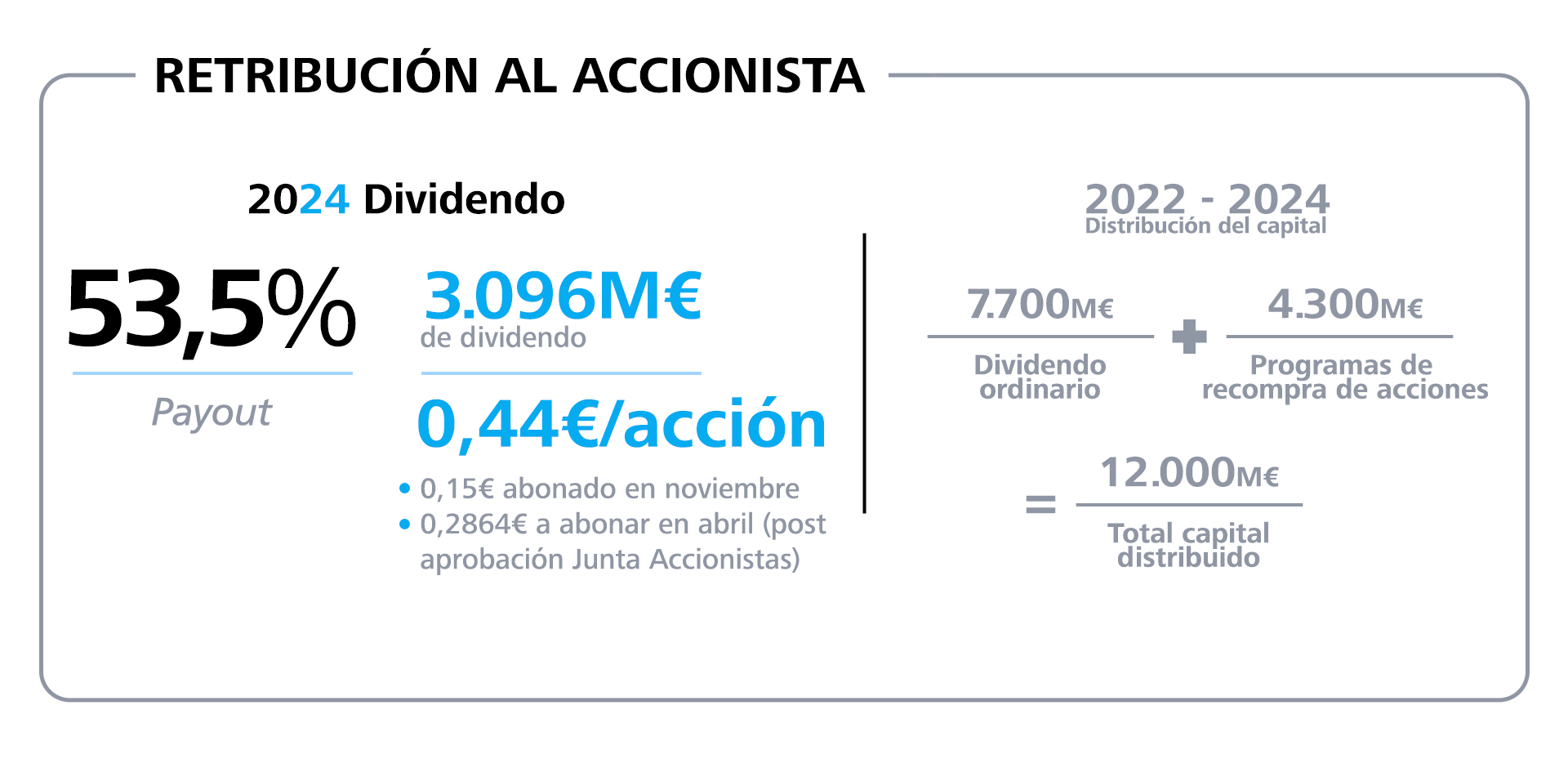

Plan de retribución al accionista completado: 12.000 millones en el periodo 2022-2024

La capacidad de distribución al accionista ha superado también ampliamente el reto inicial de 9.000 millones de euros fijado en el periodo 2022-2024 y, tras los compromisos alcanzados por el Consejo de Administración, CaixaBank ha alcanzado el objetivo de 12.000 millones de euros.

Por un lado, el consejo ha propuesto a la Junta General de Accionistas el pago de un dividendo en efectivo de 0,2864 euros brutos por acción con cargo a los resultados de 2024 (2.028 millones), y que junto al dividendo a cuenta pagado en noviembre por un importe de 1.068 millones, eleva el dividendo ordinario hasta los 3.096 millones y sitúa el payout en el 53,5%. Por otro lado, el consejo también ha aprobado un nuevo programa de recompra de acciones -el sexto- por 500 millones de euros.

Asimismo, el Consejo de Administración del 29 de enero ha aprobado mantener el mismo plan de dividendos para el ejercicio 2025, esto es una distribución en efectivo de entre el 50% y el 60% del beneficio neto consolidado, a abonar en dos pagos: un dividendo a cuenta por importe de entre el 30% y el 40% del beneficio neto consolidado correspondiente al primer semestre de 2025 (a abonar durante el mes de noviembre de 2025), y un dividendo complementario, sujeto a aprobación final por parte de la Junta General de Accionistas (a abonar en abril de 2026).

El consejero delegado de la entidad, Gonzalo Gortázar, ha valorado el ejercicio 2024 como “un año muy positivo que cierra un ciclo en el que hemos alcanzado todos los objetivos que nos habíamos marcado en nuestro Plan Estratégico: crecimiento de la actividad comercial, mejora en la calidad de servicio, rigurosa gestión del riesgo y recuperación de una rentabilidad razonable”.

En este sentido, Gortázar ha recordado que “nuestra fortaleza financiera nos ha permitido mantener una adecuada retribución a los accionistas en los últimos tres años, con un dividendo ordinario de 7.700 millones, de los cuales aproximadamente 2.400 millones se han distribuido a la Fundación “la Caixa” y 1.300 millones al FROB, revirtiendo directamente a la sociedad”.

El pasado noviembre, CaixaBank presentó su nuevo Plan Estratégico 2025-2027 con el objetivo de mantener unos niveles de rentabilidad sostenible a partir de tres pilares estratégicos: acelerar el crecimiento, impulsar la transformación y la inversión en el negocio, y consolidar la posición como referente en sostenibilidad.

Los recursos de clientes crecen un 8,7%, 55.000 millones de euros más

Los resultados del ejercicio 2024 muestran la fortaleza del negocio y el fuerte crecimiento de la actividad comercial de CaixaBank. El volumen de negocio se consolida por encima del billón de euros, se amplía la base de clientes en España en 280.000, hasta alcanzar los 18,5 millones de clientes, de los cuales el 71,8% están vinculados (con 3 o más familias de productos contratados) y los clientes digitales siguen aumentando y ya han superado los 12 millones a cierre de este ejercicio.

Los recursos de clientes alcanzan a finales de año los 685.365 millones de euros, tras registrar un aumento del 8,7% con respecto a diciembre de 2023 (55.035 millones). En concreto, los recursos en gestión patrimonial aumentan con fuerza, un 11,7% en el año, hasta situarse en 263.247 millones de euros, con el apoyo tanto de suscripciones netas en fondos de inversión y seguros de ahorro como por efectos de mercado positivos. Por su parte, el resto de los recursos crecen un 7% en el año, hasta los 422.118 millones de euros, incluyendo un aumento del 6,4% en depósitos de clientes.

En lo que va de año se ha realizado una intensa actividad comercial en productos de gestión patrimonial. Así, las suscripciones netas de fondos de inversión, seguros de ahorro y planes de pensiones mantienen un elevado ritmo de crecimiento y pasan en el año de 5.339 millones de euros a 11.414 millones de euros. CaixaBank amplía el liderazgo en cuota de mercado en gestión patrimonial con un 29,5%, ampliando la distancia respecto a sus competidores.

En cuanto al crédito, la cartera sana se sitúa en 351.511 millones de euros a cierre de diciembre y muestra un incremento del 2,2% en el año, con una contribución positiva tanto de empresas como de particulares.

En un entorno de buen comportamiento de la nueva producción de crédito en España en todos los segmentos de particulares, que alcanza los 27.772 millones (+32%), la nueva producción hipotecaria se sitúa en 14.375 millones de euros, un 53% más en tasa interanual, y con alrededor del 78% del total concedido a tipo fijo, que representa el 43% del conjunto de la cartera hipotecaria. En lo que se refiere a crédito al consumo, se concedieron 11.977 millones en 2024, lo que representa un incremento del 13%.

Mejora de todos los márgenes de la cuenta de resultados

El margen de intereses alcanza los 11.108 millones de euros, lo que supone un aumento del 9,8% en comparación con el mismo periodo del año anterior, apoyado en la intensa actividad comercial y el entorno de tipos de interés en la primera mitad del año. Sin embargo, en tasa intertrimestral, el margen disminuye un 1,9% principalmente por la revisión a la baja de los tipos de interés. En 2024, 1,2 millones de clientes con hipoteca sobre su vivienda han visto reducir sus cuotas hipotecarias.

Por su parte, los ingresos por servicios (gestión patrimonial, seguros de protección y comisiones bancarias) se incrementan un 4,6%, hasta 4.995 millones. En detalle, los ingresos por gestión patrimonial crecen un 12,1% por el incremento de volúmenes favorecidos por la evolución del mercado y la intensa actividad comercial, y los ingresos por seguros de protección aumentan un 4,2%, si bien las comisiones bancarias disminuyen un 1,1% en el periodo, impactadas por la aplicación de programas de fidelización.

El crecimiento del margen bruto, con un alza del 11,5% en tasa interanual (hasta 15.873 millones), superior al de los gastos de administración y amortización recurrentes (+4,9%, hasta 6.108 millones), permite el crecimiento del margen de explotación, que se sitúa a cierre del año en 9.765 millones (+16,1%).

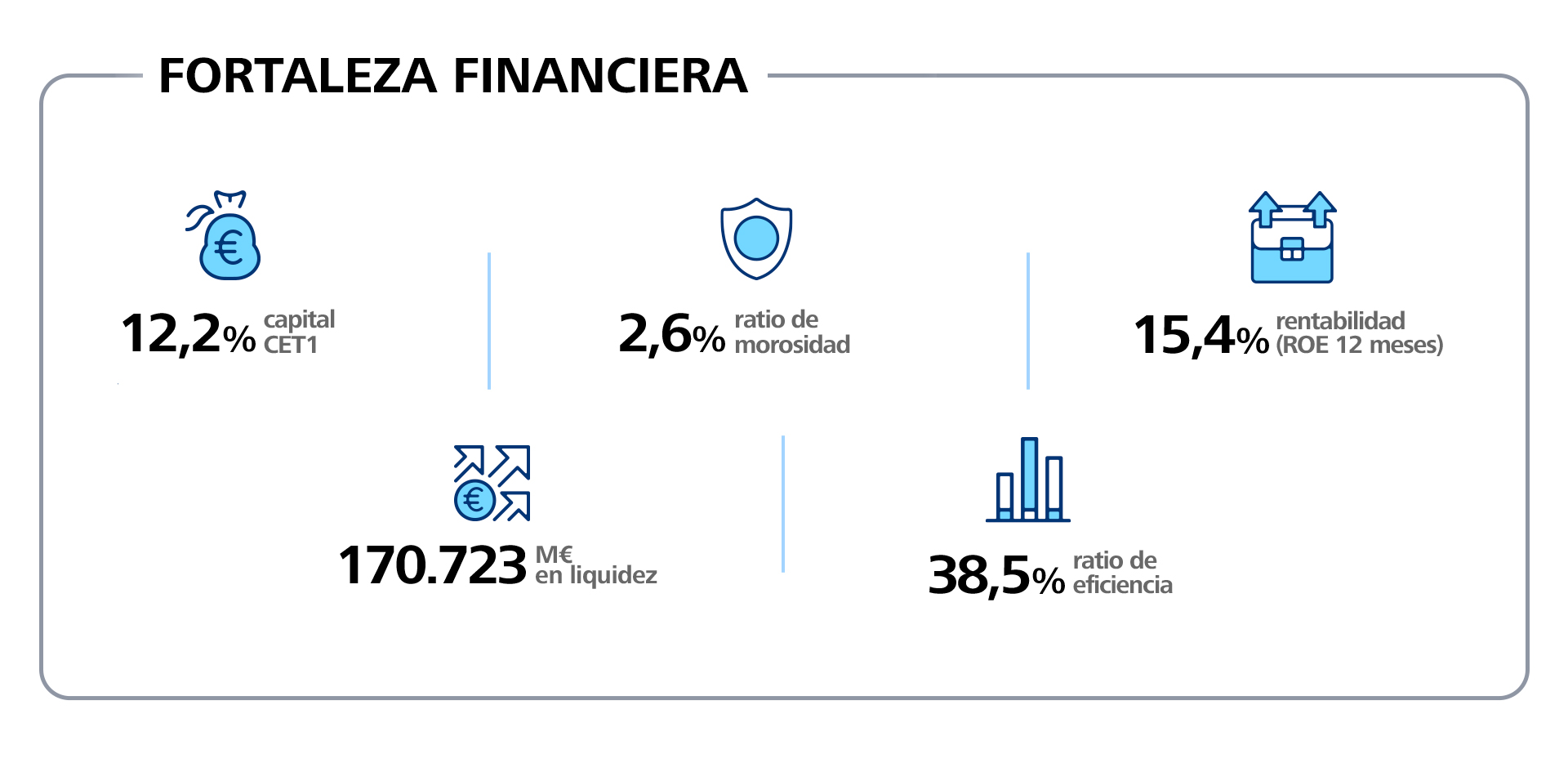

El notable impulso de la actividad y la rigurosa gestión del riesgo se reflejan en todos los márgenes de la cuenta de resultados de CaixaBank, con mejoras, además, en rentabilidad y eficiencia: la rentabilidad sobre fondos propios (ROE) se sitúa en el 15,4% a cierre del ejercicio y la eficiencia, en el 38,5%.

Solidez financiera y morosidad contenida en niveles muy bajos

El Grupo CaixaBank sigue reforzando un trimestre más su solidez financiera, con una ratio de morosidad que se mantiene contenida y en niveles históricamente bajos, una holgada posición de liquidez y una fuerte generación orgánica de capital.

El saldo de dudosos vuelve a caer un trimestre más y cierra el año con un descenso acumulado de 280 millones, para situarse en 10.235 millones, gracias a una gestión activa del riesgo, con una tasa de morosidad que se sitúa en el 2,6% y una ratio de cobertura que se sitúa en el 69%. El coste del riesgo (últimos 12 meses) es del 0,27%.

CaixaBank cuenta, además, con una cómoda posición de liquidez, ya que los activos líquidos totales han crecido en 10.520 millones de euros desde diciembre de 2023, hasta alcanzar 170.723 millones de euros. El Liquidity Coverage Ratio (LCR) a 31 de diciembre es del 207%, muy por encima del mínimo requerido del 100%.

Por su parte, el Grupo muestra también un sólido nivel de capital, con la ratio Common Equity Tier 1 (CET1) en el 12,2% a cierre de 2024, una vez incluido el impacto extraordinario de los tres programas de recompra de acciones anunciados los pasados meses de marzo, julio y octubre (500 millones de euros cada uno, que han supuesto -66 puntos básicos en total) y del sexto programa anunciado este enero (500 millones de euros, 22 puntos básicos menos), todos ellos enmarcados en el Plan Estratégico 2022-2024. A lo largo del año, la entidad ha conseguido una generación orgánica de capital de 219 puntos básicos.

Apoyo continuado a la economía y la sociedad

La apuesta de CaixaBank por una manera diferente de hacer banca y su responsabilidad en el apoyo continuado a familias, empresas y la sociedad en general se ha visto reforzado también durante este año con iniciativas relacionadas con la inclusión financiera, soluciones con impacto social, proyectos sociales en el territorio o compromiso con el medio ambiente.

En la última parte del año CaixaBank activó un plan de ayudas para los afectados por la DANA. Desde el primer momento, la entidad tramitó créditos y anticipos, como préstamos de auto y préstamos para reformas de viviendas, a los que se han ido sumando nuevas iniciativas enfocadas a reparar los daños materiales y contribuir a la reanudación de la actividad empresarial, como las moratorias de préstamos, entre otras.

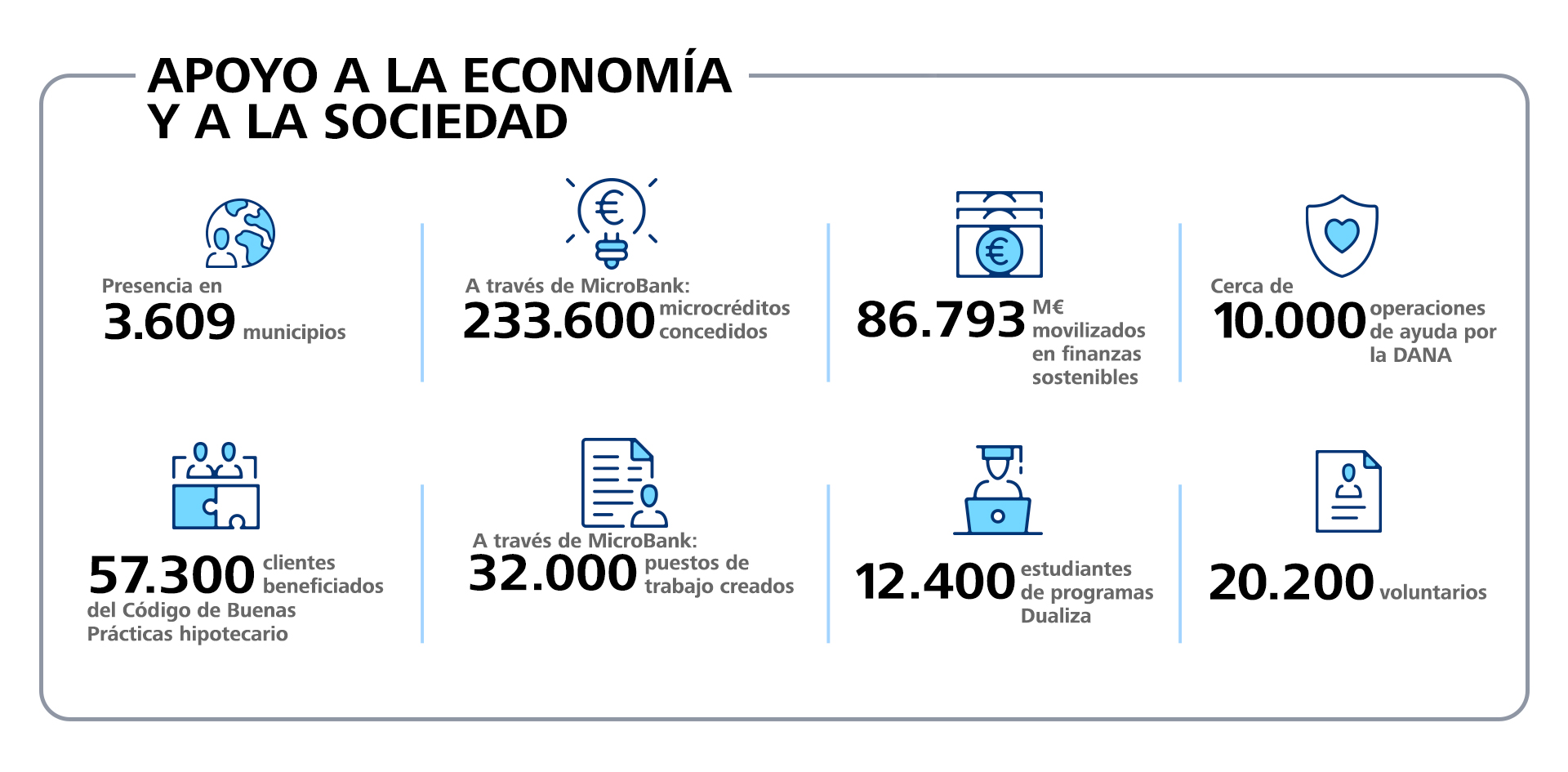

En total, contabilizamos hasta el momento cerca de 10.000 operaciones gestionadas de ayuda a los afectados. CaixaBank fue la primera entidad en desplazar oficinas móviles a las zonas más afectadas para facilitar a los ciudadanos la realización de operaciones bancarias esenciales y la primera en activar las líneas ICO DANA para particulares y empresas.

En lo que se refiere al fomento de la inclusión financiera, la entidad está presente en 3.609 municipios en España con oficina física, cajero u ofimóvil, lo que supone que ha incorporado 933 nuevos municipios en el horizonte del plan estratégico.

También desde MicroBank, la entidad líder a nivel europeo en microcréditos, se ha seguido impulsando la financiación con impacto social. En 2024, MicroBank ha concedido 233.600 microcréditos y ha contribuido a la generación de 32.000 puestos de trabajo en el último año.

Por otra parte, desde que el euríbor entró en terreno positivo, la entidad ha facilitado acuerdos de pago para préstamos, refinanciaciones o soluciones vinculadas al Código de Buenas Prácticas hipotecario que han beneficiado a unos 57.300 clientes. En un año, sin embargo, en el que 1,2 millones de clientes con hipoteca sobre su vivienda han visto reducir sus cuotas hipotecarias.

En su compromiso con la sostenibilidad y el medioambiente, la entidad ha alcanzado de manera anticipada y superado ya el objetivo recogido en el Plan Estratégico 2022-2024 de movilizar 64.000 millones de euros en finanzas sostenibles, con una cifra que ha cerrado el curso en 86.793 millones; y en materia de educación, más de 12.400 estudiantes se han beneficiado de los programas de CaixaBank Dualiza para el fomento de la formación profesional dual.

Consulta más información responsable en las publicaciones Corresponsables y en el espacio de CaixaBank en Organizaciones Corresponsables 2024.